Una de las características del plan de jubilación patrocinado por su empleador es la capacidad que Ud. tiene de contribuir con una parte de sus haberes de pago directamente desde la nómina de remuneraciones a su cuenta del plan de jubilación.

Accediendo a la pantalla de contribuciones vía nómina de pagos:

- Inicie sesión en su cuenta en https://erisa.net/participant.

- Coloca el cursor sobre Gestionar en la barra de navegación superior.

- Haz clic en Gestione sus Contribuciones.

- Haga clic en Contribuciones de cheque de pago.

Cambiando mis contribuciones mediante mi cuenta online:

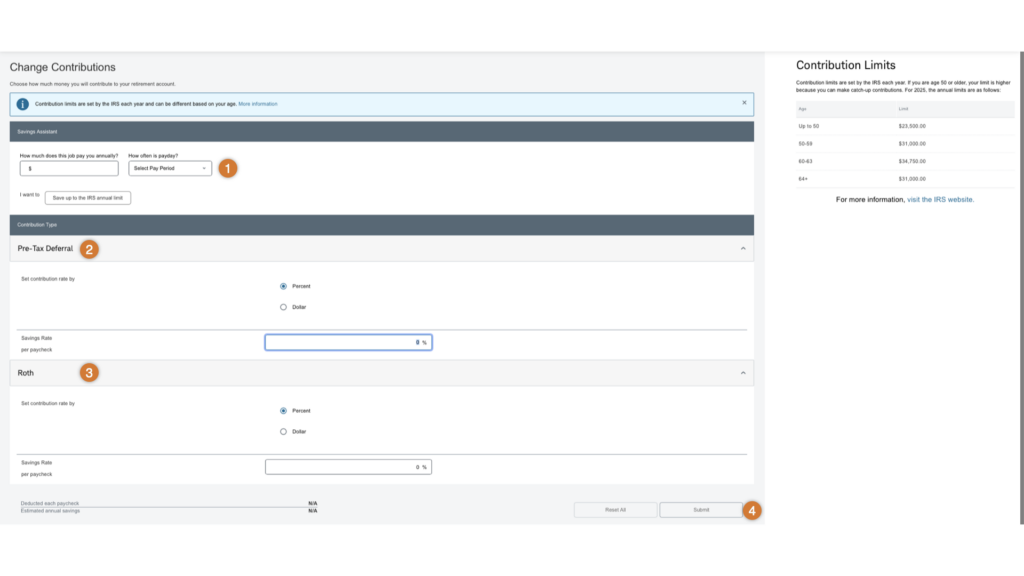

- Asistente de Ahorros (opcional): Esta herramienta se puede utilizar para intentar maximizar las contribuciones al plan 401(k) para el año calendario ingresando su pago esperado. Los límites de contribuciones se muestran a la derecha de la página como referencia. Establecerá sus contribuciones automáticamente en función de los ingresos.

- Contribución (pre-tax) de impuesto diferido: determine un porcentaje o un monto en dólares especifico a contribuir antes de impuestos por período de pago.

- Contribución (after-tax) Roth: Si su plan permite contribuciones Roth también puede optar por contribuir parte de su pago gravando con impuestos cada contribución programada. Consulte las preguntas frecuentes para obtener más información sobre cada tipo de contribución.

- Enviar formulario: Ingrese las contribuciones deseadas utilizando la combinación de contribuciones con impuestos diferido y Roth. Una vez que estés listo, simplemente haz clic en enviar.

Preguntas más frecuentes

¿Cuándo se actualizará mi cuenta a mi nuevo modelo de contribuciones?

Le informaremos a su oficina de remuneraciones sobre el cambio al término del siguiente día hábil. Dependiendo del momento, debería verlo dentro de 1 o 2 ciclos de pago

¿Cuál es la diferencia entre las contribuciones antes de impuestos y las Roth?

Una ventaja de las contribuciones de impuesto diferido es que inmediatamente se contabiliza una reducción en su ingreso imponible ya que el monto se deposita desde su empleador directamente a su plan de jubilación. Los impuestos se aplicaran al momento del retiro de los fondos pero la cuenta crece libre de impuestos hasta entonces.

Las contribuciones a su cuenta Roth se realizan con el monto total incluido impuestos. Siempre y cuando realice un retiro de su cuenta Roth calificada, los fondos Roth de su cuenta no están sujetos a impuestos sobre la distribución. Incluso si no solicita un retiro Roth no calificado, la cantidad que aportó no está sujeta a impuestos. Solo las ganancias estarán sujetas a impuestos y a cualquier multa por retiro anticipado.